Livet kan opdeles i to store økonomiske perioder: en periode med opsparing til pension og en periode – nedsparing – hvor du bruger de midler, du har sparet op. Det er vigtigt at forstå vigtigheden af pension og starte opsparingen tidligt. Jo tidligere du starter, desto længere tid har dine penge til at vokse gennem investering og afkast.

Mange har en arbejdsgiverbaseret pensionsordning, og nogle vælger også at spare ekstra op for at sikre en behagelig levestandard i pensionsalderen.

Optimer dine forbrugsmuligheder

Når du begynder at bruge dine opsparede midler, vil du opleve en markant forbedring af dine forbrugsmuligheder ved at bruge midler med lavt afkast efter skat først. Hos DitFinanshus fokuserer vi ikke kun på at optimere din opsparing for at opnå det højst mulige risikojusterede afkast efter omkostninger, men også på at træffe aktive og optimale valg, når det kommer til at bruge dine midler.

En korrekt håndtering af nedsparingen kan øge dine forbrugsmuligheder markant, og vores rådgivere er klar til at rådgive dig om denne vigtige optimering. Det er også vigtigt at være opmærksom på, at den forventede levealder generelt er stigende, hvilket stiller krav til korrekt formueforvaltning og nødvendig fleksibilitet i planlægningen.

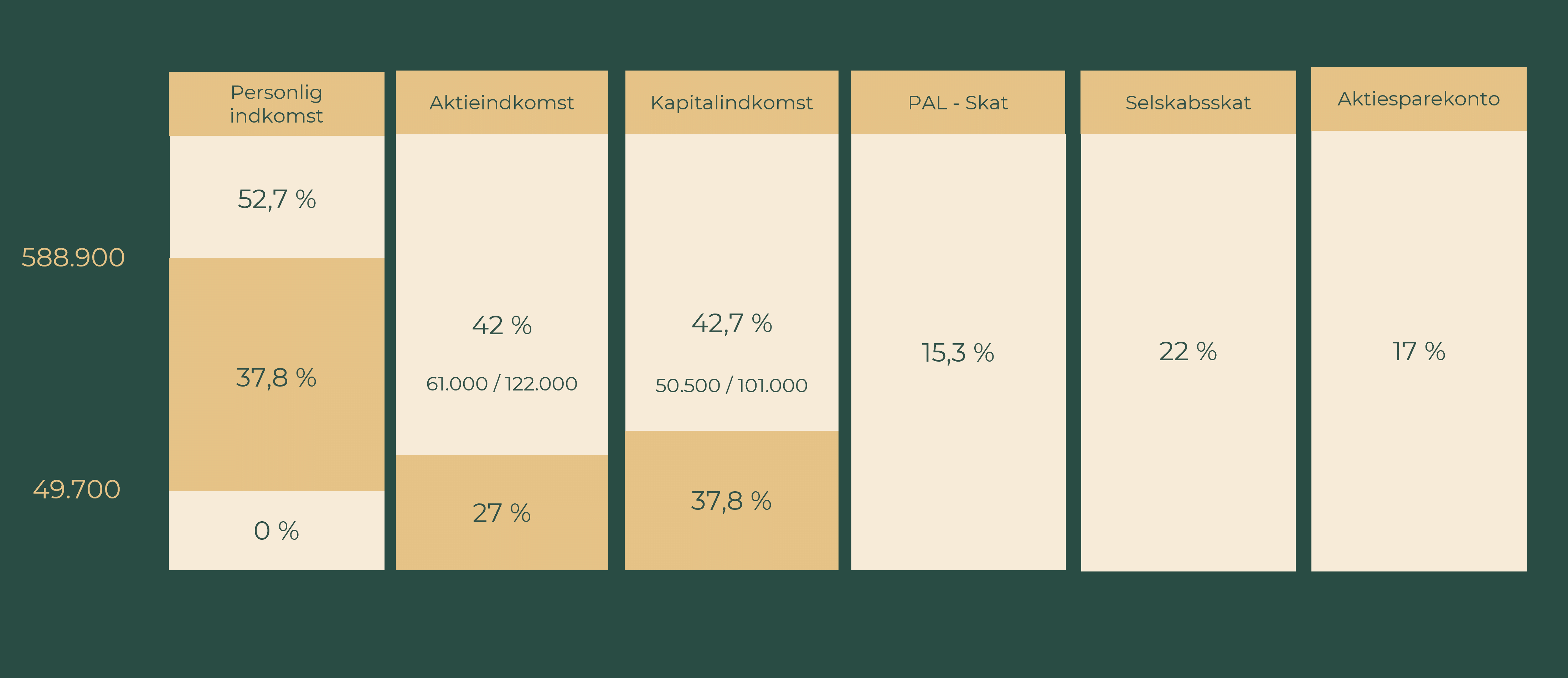

En kompleks beslutning

At bruge dine opsparinger i pensionsalderen kan virke simpelt, men kompleksiteten er høj, når du samtidig skal vælge mellem forskellige formue- og indtægtskilder, der beskattes forskelligt og samt tage højde for modregningseffekter på visse offentlige ydelser. Med den rette optimering kan du som investor opnå betydeligt højere forbrugsmuligheder. Det afgørende element er beskatningen af afkastet i de forskellige opsparingsmiljøer.

Strategi for nedsparing

Nedsparing af pension er afgørende for at sikre din økonomiske fremtid. Hos DitFinanshus hjælper vi dig med at udvikle en strategi for effektiv brug af dine økonomiske midler, når du når pensionsalderen.

Når du når pensionsalderen, skal du begynde at bruge de opsparinger du har akkumuleret. Udover folkepensionen, vil du også trække på din pensionsopsparing for at opretholde din levestandard. Her kommer nedsparingen i spil, og den strategi, du har udviklet, skal implementeres.

DitFinanshus’ grundlæggende tilgang til at optimere nedsparingen er at analysere, hvordan dine penge er investeret og i hvilket skattemiljø de er bundet. Derefter gælder reglen, at den opsparing, der giver det laveste afkast efter skat, bør bruges først. Selvom det lyder simpelt, kræver det en omhyggelig analyse og planlægning, der ikke altid virker intuitiv.